Lo que necesitas saber cierre fiscal 2024

1-El Cierre Fiscal en Costa Rica

- Definición y Alcance

El cierre fiscal en Costa Rica es el proceso contable y tributario en el que los contribuyentes determinan la renta imponible, deducen los gastos permitidos por ley y calculan el impuesto correspondiente al período fiscal. Este debe ser declarado a la Dirección General de Tributación (DGT) mediante el formulario D-101 (Declaración Jurada del Impuesto sobre las Utilidades).

- Período Fiscal Estándar

- El período fiscal usualmente coincide con el año calendario: del 1 de enero al 31 de diciembre.

- No obstante, las empresas pueden solicitar un período fiscal especial a la DGT si su actividad lo justifica. Esto se otorga bajo ciertas condiciones y con autorización previa.

- Sujetos Obligados

- Personas jurídicas (sociedades anónimas, limitadas, cooperativas, etc.) y físicas con actividades económicas gravadas.

- Excluye a contribuyentes bajo regímenes simplificados o exentos, salvo excepciones específicas.

- Obligaciones en el Cierre Fiscal

- Conciliación de Cuentas: Asegurar que las cuentas contables reflejen la realidad financiera de la empresa.

- Revisión de Ingresos y Gastos: Identificar ingresos gravados y verificar que los gastos sean deducibles según los principios de causalidad, razonabilidad y proporcionalidad.

- Cálculo del Impuesto sobre las Utilidades: Aplicar las tasas correspondientes al ingreso neto imponible.

- Preparación de la Declaración: Presentar el formulario D-101 con la información veraz y en los plazos establecidos.

- Regímenes Tributarios Relacionados

Además del proceso estándar, existen otros regímenes que pueden influir en el cierre fiscal:- Régimen Tradicional: Aplicable a la mayoría de empresas y profesionales independientes.

- Régimen de PYMEs: Con tasas diferenciadas de Impuesto sobre las Utilidades.

- Régimen de Zona Franca: Exenciones fiscales bajo condiciones específicas.

- Régimen Simplificado: Simplificación para pequeños contribuyentes, con límites de ingresos.

Particularidades a Considerar

- Declaraciones Informativas: Las empresas también deben cumplir con la presentación de declaraciones adicionales (por ejemplo, el D-151 para proveedores).

- Sanciones: El incumplimiento de las obligaciones en el cierre fiscal puede resultar en multas y recargos.

- Nuevas Regulaciones: Con la implementación de la plataforma Tribu-CR, prevista para 2025, podrían cambiar algunos procesos relacionados con el cierre fiscal.

2-La base imponible sobre el impuesto de las utilidades

En Costa Rica, el Impuesto sobre las Utilidades se aplica a todas las personas físicas y jurídicas, públicas o privadas, que realicen actividades o negocios de carácter lucrativo en el territorio nacional, independientemente de su nacionalidad o lugar de constitución.

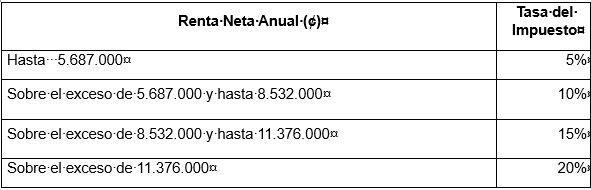

Para el período fiscal 2024, las tarifas del Impuesto sobre las Utilidades para personas jurídicas cuya renta bruta no supere los ¢120.582.000,00 se aplican de la siguiente manera:

- Para personas jurídicas con una renta bruta superior a ¢120.582.000,00, se aplica una tasa fija del 30% sobre la renta neta.

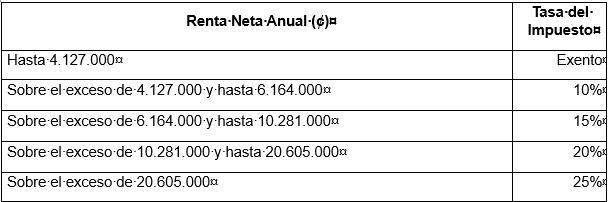

- En cuanto a las personas físicas con actividades lucrativas, las tarifas para el período fiscal 2024 son las siguientes:

- La base imponible del Impuesto sobre las Utilidades se determina restando de la renta bruta los costos y gastos útiles, necesarios y pertinentes para producir la utilidad o beneficio, debidamente respaldados por comprobantes y registrados en la contabilidad.

- Es importante destacar que, según la Ley del Impuesto sobre la Renta, un ingreso gravable es toda ganancia que resulta de una actividad lucrativa que tiene repercusiones o efectos jurídicos en el territorio costarricense.

3- Rentas Gravadas al Impuesto sobre las Utilidades

En Costa Rica, las rentas gravadas incluyen cualquier ingreso derivado de actividades comerciales, industriales, agropecuarias, de servicios u otras actividades económicas que:

- Se realicen dentro del territorio costarricense.

- Tengan una conexión económica significativa con Costa Rica, aunque la actividad se realice fuera del país.

Clasificación de las Rentas Gravadas

- Comerciales: Derivadas de la compra y venta de bienes.

- Ejemplo: Una tienda vende productos electrónicos en Costa Rica y obtiene ingresos por ¢100,000,000 anuales.

- Industriales: Ingresos obtenidos por la fabricación o transformación de productos.

- Ejemplo: Una fábrica de textiles vende prendas producidas en Costa Rica a nivel local.

- Agropecuarias: Ganancias provenientes de actividades agrícolas, ganaderas, forestales o pesqueras.

- Ejemplo: Una finca que produce café vende ¢30,000,000 en exportaciones.

- Servicios: Cualquier ingreso derivado de servicios técnicos, profesionales, consultorías, transporte:

- Ejemplo: Una firma de abogados factura ¢20,000,000 anuales por servicios legales en Costa Rica.

Proyectos de Construcción que Exceden un Período Fiscal

En proyectos de construcción que abarcan más de un período fiscal, se aplica el principio del devengo y el método de reconocimiento proporcional para determinar la renta gravada de cada período fiscal.

Métodos de Reconocimiento de Ingresos y Costos

- Método del Porcentaje de Avance (Progreso de Obra)

- Los ingresos y costos se reconocen en función del avance físico o financiero del proyecto durante el período fiscal.

- Método de Terminación del Contrato

- Los ingresos y costos se reconocen solo cuando el proyecto está completamente finalizado (aplicable en casos específicos y con autorización).

Ejemplo Práctico: Reconocimiento por Porcentaje de Avance

- Una empresa constructora firma un contrato por ¢300,000,000 para construir un edificio en 3 años.

- En el primer año, el avance físico es del 40%.

- Los costos incurridos ese año ascienden a ¢80,000,000.

Cálculo del Ingreso Devengado Año 1:

- Total del contrato: ¢300,000,000

- Avance del proyecto: 40%

- Ingreso del período: ¢300,000,000 x 40% = ¢120,000,000

Cálculo de la Utilidad Bruta Año 1:

- Ingreso: ¢120,000,000

- Costos del período: ¢80,000,000

- Utilidad bruta: ¢120,000,000 – ¢80,000,000 = ¢40,000,000

Impuesto sobre las Utilidades:

- Si la tasa aplicable es del 30%, el impuesto será ¢40,000,000 x 30% = ¢12,000,000.

¿Qué Sucede si el Proyecto Se Extiende Más del Tiempo Previsto?

- Impacto en los Reconocimientos de Renta y Costos:

- Si el proyecto sobrepasa el tiempo estimado, los ingresos y costos se deben ajustar en cada período fiscal según el avance real de la obra.

- Revisión de Contratos y Costos:

- Los cambios en el alcance del proyecto pueden requerir una renegociación del contrato, lo que podría afectar el monto de renta gravada y los costos deducibles.

- Impacto Tributario:

- Si el proyecto no avanza o se detiene temporalmente, los ingresos no se devengan, pero los costos incurridos en el período se reportan como deducibles hasta donde aplique el principio de causalidad.

- Declaraciones Correctivas:

- Si se identifican errores en los avances reportados previamente, la empresa deberá presentar declaraciones rectificativas para ajustar la base imponible.

Conclusión

Para proyectos de construcción que abarcan varios períodos, es crucial llevar un control estricto del avance y los costos asociados, manteniendo registros contables adecuados y declarando los ingresos conforme al progreso de la obra. Esto evita problemas de subdeclaración y asegura el cumplimiento con la normativa tributaria.

4-Integración de Rentas

La integración de rentas es un principio del sistema fiscal costarricense que establece que todos los ingresos obtenidos por un contribuyente, independientemente de su origen o actividad económica, se deben considerar como un solo total al calcular la renta neta gravada y, por ende, el Impuesto sobre las Utilidades. Este enfoque garantiza que todas las fuentes de ingresos sean evaluadas en conjunto para determinar la base imponible.

Cómo Funciona la Integración de Rentas

- Acumulación de Ingresos:

Los ingresos provenientes de actividades diversas, ya sean comerciales, industriales, agropecuarias o de servicios, se integran en una sola cuenta para determinar la renta bruta. - Deducción de Gastos Permitidos:

Se deducen los gastos necesarios y relacionados con cada actividad económica, siempre que cumplan con los principios de causalidad, proporcionalidad y razonabilidad. - Cálculo de la Base Imponible:

Se toma el total de ingresos integrados y se deducen los gastos permitidos. Esto resulta en la renta neta gravada, sobre la cual se aplica la tarifa del impuesto correspondiente.

Ejemplo Práctico

Caso de un Contribuyente con Diversas Actividades Económicas:

Un contribuyente desarrolla tres actividades económicas diferentes durante el período fiscal:

- Venta de productos (actividad comercial).

- Alquiler de una propiedad (actividad inmobiliaria).

- Consultorías profesionales (actividad de servicios).

Ingresos Brutos:

- Venta de productos: ¢50,000,000

- Alquiler de propiedad: ¢10,000,000

- Consultorías: ¢20,000,000

- Total de ingresos brutos: ¢80,000,000

Gastos Relacionados:

- Compra de inventarios para la venta de productos: ¢30,000,000

- Mantenimiento de la propiedad alquilada: ¢1,000,000

- Gastos de oficina para la consultoría: ¢5,000,000

- Total de gastos deducibles: ¢36,000,000

Cálculo de la Renta Neta Gravada:

- Renta bruta: ¢80,000,000

- Menos gastos deducibles: ¢36,000,000

- Renta neta gravada: ¢44,000,000

Cálculo del Impuesto:

- Aplicando una tasa del 30% (según corresponda):

- ¢44,000,000 x 30% = ¢13,200,000 (impuesto a pagar).

5-Gastos Deducibles en Costa Rica

Los gastos deducibles son aquellos egresos que la Ley del Impuesto sobre la Renta permite restar de los ingresos gravables para determinar la renta neta. Estos gastos deben cumplir con los principios de causalidad, razonabilidad y proporcionalidad, establecidos en el Artículo 8 de la Ley del Impuesto sobre la Renta y su Reglamento.

Principios Aplicables

- Causalidad:

- El gasto debe ser indispensable para la generación de los ingresos gravables.

- Base legal: Artículo 8, inciso a) de la Ley del Impuesto sobre la Renta.

- Razonabilidad:

- El gasto debe ser necesario para la actividad económica y no excesivo en comparación con el tamaño, naturaleza y operaciones de la empresa.

- Base legal: Reglamento de la Ley del Impuesto sobre la Renta, Artículo 12.

- Proporcionalidad:

- Existe una relación directa y justificada entre el gasto realizado y los ingresos obtenidos.

- Base legal: Artículo 8, inciso a) de la Ley del Impuesto sobre la Renta.

Ejemplos de Gastos Deducibles

- Sueldos y Salarios:

- Pagos al personal necesarios para la operación.

- Condición: Deben estar respaldados por planillas y comprobantes de pago.

- Alquileres de Inmuebles:

- Alquiler de oficinas, bodegas o locales utilizados directamente en la actividad económica.

- Intereses sobre Préstamos:

- Intereses generados por créditos relacionados exclusivamente con la actividad.

- Depreciación de Activos:

- Amortización de activos fijos (máquinas, vehículos, edificios) según las tasas permitidas en el Reglamento del Impuesto sobre la Renta, Artículo 18.

Gastos con Limitada Deducibilidad

- Gastos Recreativos o de Bienestar del Personal:

- Por ejemplo, actividades sociales para empleados.

- Límite: Hasta un 15% de los gastos deducibles totales.

- Base legal: Reglamento de la Ley del Impuesto sobre la Renta, Artículo 10.

- Donaciones Específicas:

- Permitidas únicamente si se otorgan a entidades debidamente autorizadas (ONG, instituciones educativas, etc.).

- Condición: La deducción debe estar autorizada por la Dirección General de Tributación.

Gastos No Deducibles

Aunque no se solicitan directamente aquí, es importante contrastar:

- Multas e intereses moratorios.

- Gastos personales.

- Liberalidades (regalos y dádivas no relacionadas con la actividad).

Diagrama de Decisión para Evaluar Deducibilidad

Pregunta: ¿El gasto es necesario para generar ingresos gravables?

- Sí:

- Evaluar causalidad, razonabilidad y proporcionalidad.

- Si cumple, es deducible.

- No:

- El gasto no es deducible.

Ejemplo Práctico:

Caso: Una empresa paga ¢10,000,000 por publicidad en medios digitales.

- ¿Es causal? Sí, ayuda a atraer clientes y generar ingresos.

- ¿Es razonable? Depende del tamaño y sector de la empresa. Si la publicidad supera un porcentaje significativo de los ingresos, podría considerarse excesiva.

- ¿Es proporcional? Sí, si se logra una correlación directa con el crecimiento de las ventas.

Resultado: Si cumple con los tres principios, el gasto será deducible.

Base Legal

- Ley del Impuesto sobre la Renta (Ley 7092): Artículo 8.

- Reglamento de la Ley del Impuesto sobre la Renta: Artículos 10, 12 y 18.

- Resoluciones Tributarias: Emitidas por la Dirección General de Tributación, que pueden ofrecer criterios adicionales.

6-Gastos No Deducibles

En Costa Rica, los gastos no deducibles son aquellos que no cumplen con los principios tributarios de causalidad, razonabilidad y proporcionalidad. Estos gastos no pueden restarse de los ingresos gravables para calcular la base imponible, pues no están relacionados directamente con la generación de utilidades o exceden lo razonable en la operación de la empresa.

Ejemplos Detallados de Gastos No Deducibles

1. Liberalidades

- Definición: Gastos por regalos, dádivas o donaciones que no están vinculados con la generación de ingresos gravables.

- Ejemplo:

- Un empresario regala relojes de lujo a los directivos de otra empresa sin que exista un contrato o una relación comercial clara.

- Donaciones a instituciones no autorizadas por el Ministerio de Hacienda para recibir aportes deducibles.

2. Multas e Intereses por Mora Tributaria

- Definición: Gastos generados por sanciones administrativas, tributarias o legales.

- Ejemplo:

- Una empresa paga ¢500,000 como multa por no presentar el D-101 (Impuesto sobre las Utilidades) dentro del plazo establecido.

- Intereses por el atraso en el pago del IVA correspondiente a varios meses.

3. Gastos Personales o Familiares

- Definición: Egresos destinados al uso personal del propietario o sus familiares, sin conexión con la actividad económica.

- Ejemplo:

- Una empresa paga el alquiler de la casa de su gerente general y lo registra como gasto de la empresa.

- Pago de la matrícula escolar de los hijos del dueño de la empresa, registrado como «capacitación empresarial».

7-Beneficios de las PYMEs en el Pago del Impuesto sobre la Renta en Costa Rica

En Costa Rica, las Pequeñas y Medianas Empresas (PYMEs) tienen acceso a beneficios fiscales y administrativos que buscan fomentar su desarrollo económico y reducir su carga tributaria. Estos beneficios están contemplados en la Ley 8262 de Fortalecimiento de las Pequeñas y Medianas Empresas, complementada por el Reglamento del Impuesto sobre la Renta y disposiciones de la Dirección General de Tributación.

Beneficios Clave para las PYMEs

1. Sistema de Escalas Diferenciadas de Tasas Impositivas

Las PYMEs que cumplen con los requisitos establecidos en la ley pagan el Impuesto sobre las Utilidades mediante una tabla progresiva de tasas impositivas, en lugar de la tarifa general del 30%.

- Este beneficio se aplica a empresas cuya renta bruta anual no supera los ¢120,582,000 (cifra ajustada anualmente).

8-Recomendaciones para el Cierre Fiscal

- Preparar un cronograma detallado.

- Conciliar cuentas contables con movimientos bancarios.

- Revisar contratos de alquiler y servicios.

- Actualizar inventarios y registros de activos.

- Verificar que los comprobantes electrónicos cumplan con los requisitos.

- Revisar las cuentas por cobrar y por pagar.

- Validar los saldos de las cuentas contables.

- Depurar gastos no deducibles.

- Analizar las provisiones.

- Documentar transacciones con partes relacionadas.

- Revisar las amortizaciones y depreciaciones.

- Confirmar la correcta clasificación de ingresos.

- Revisar el cumplimiento de obligaciones laborales.

- Realizar ajustes por tipo de cambio.

- Preparar documentación de respaldo.

- Verificar el cumplimiento de obligaciones tributarias adicionales.

- Realizar una revisión de los activos intangibles.

- Confirmar la correcta aplicación de los beneficios fiscales.

- Verificar la correcta clasificación de gastos operativos y no operativos.

- Presentar las declaraciones informativas requeridas.

9-Sanciones

En Costa Rica, el incumplimiento de las obligaciones tributarias conlleva diversas sanciones, las cuales se detallan a continuación:

| Tipo de Infracción | Descripción | Sanción Aplicable |

| No presentar declaraciones | Omisión en la presentación de declaraciones tributarias en los plazos establecidos. | Multa de medio salario base por cada mes o fracción de mes de atraso, sin exceder tres salarios base. Para 2024, un salario base es de ¢462,200; por lo tanto, la multa mensual es de ¢231,100, con un máximo de ¢1,386,600. |

| Presentación tardía de declaraciones | Entrega de declaraciones después del plazo establecido. | Multa de medio salario base por mes o fracción de mes de atraso, con un límite de tres salarios base. |

| Subdeclaración de ingresos | Declaración de ingresos inferiores a los reales. | Multa del 50% sobre el monto omitido. |

| Pago tardío de impuestos | Morosidad en el pago de tributos. | Recargo del 1% por cada mes o fracción de mes de atraso, calculado sobre el monto del impuesto no pagado, hasta un máximo del 20%. |

| Resistencia a actuaciones administrativas | Obstaculizar o negarse a las inspecciones o requerimientos de la Administración Tributaria. | Multa de dos salarios base, equivalente a ¢924,400. |

| Inexactitudes en la información suministrada | Proporcionar datos incorrectos o incompletos en las declaraciones. | Multa del 50% sobre el monto dejado de pagar debido a la inexactitud. |

| No emitir comprobantes electrónicos | No generar o entregar facturas electrónicas cuando es obligatorio. | Multa de un salario base, es decir, ¢462,200. |

| Cierre temporal del negocio | En casos graves de incumplimiento, como la no emisión reiterada de comprobantes. | Clausura del establecimiento por un período determinado por la autoridad tributaria. |

Nota: Las sanciones pueden reducirse si el contribuyente subsana voluntariamente la infracción antes de cualquier actuación de la Administración Tributaria. Por ejemplo, la multa por no presentar declaraciones puede reducirse hasta en un 80% si se presenta la declaración y se paga la sanción de forma voluntaria.

Es fundamental que los contribuyentes cumplan oportunamente con sus obligaciones fiscales para evitar estas sanciones y mantener una buena relación con la Administración Tributaria.

Jorge Gutiérrez Guillén

#CierreFiscal #ContabilidadCostaRica #PlaneaciónFiscal #AuditoríaFinanciera #CumplimientoTributario #ImpuestosCR #GestiónFinanciera