Prepárece para el IVA

La discusión fiscal genera incertidumbre, pero las empresas pueden comenzar ya a tomar medidas para facilitar la transición una vez que se aprueben medidas como el Impuesto al Valor Agregado (IVA). En los productos que ya están gravados con el impuesto sobre la renta, los cambios serán menores. Para los servicios y otros productos hasta ahora excentos sí corresponde adaptar desde el proceso de facturación hasta los contratos. Las empresas pueden tomar previsiones para adelantarse a la posible implementación del IVA.

Antes de la aprobación:

En este momento el proyecto 20.580 de la Ley de Fortalecimiento de las Finanzas Públicas ya recibió aprobación en primer debate en la Asamblea Legislativa, pero aún falta camino para su posible implementación. Esto es lo que se puede hacer mientras se aclara el panorama:

– Manténgase al día sobre el proyecto de reforma fiscal y sus alcances: El proyecto actual establece condiciones particulares, tiempos y adaptaciones para algunos giros de negocio. Tenga claridad de cuáles son las que aplicarían a su empresa y asegúrese de conocer las implicaciones puntuales de cada producto o servicio de su negocio.

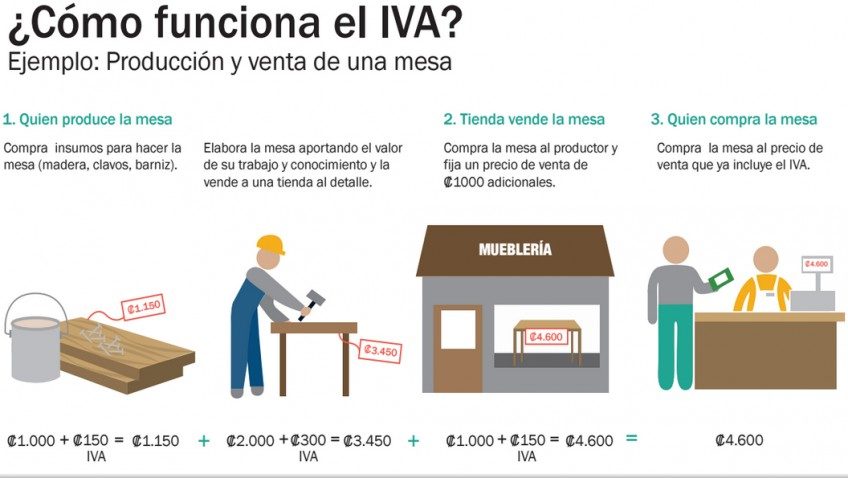

Con el IVA se gravan también todos servicios, con algunas excepciones y además, se establecen tarifas diferenciadas. Lo primero que deben de tener en consideración las empresas y profesionales, es que a partir de ese momento se considerarán contribuyentes de este impuesto, y que estarán obligados a pagar de conformidad con reglas especiales que describe la misma ley.

Tres recomendaciones para sus primeras declaraciones del IVA

Las condiciones generales en este momento se resumen así:

- Tarifa de 13%, general para bienes y servicios.

- Tarifa de 4% para los servicios de salud privados (Sin embargo permanecerán exentos hasta que reglamente cómo se hará la devolución de lo pagado).

- Los servicios relacionados con ingeniería, arquitectura, topografía y construcción de obra civil estarán exentos del IVA durante el primer año de vigencia de la presente Ley y subirán 4% por año hasta alcanzar la tarifa regular.

Blinde sus contratos: Empresarios y profesionales de servicios pueden cuestionarse cómo proceder en situaciones donde el precio pactado en contrataciones previas no consideró el IVA, pues a pesar de haberse pactado el precio con anterioridad, una vez que entre en vigencia el IVA, los servicios prestados con posterioridad estarán gravados. Es decir, el monto del impuesto se calculará sobre el servicio que reste por brindar y sobre el monto pendiente de pago. Y el proveedor del servicio deberá pagarlo. Resulta esencial que los empresarios o profesionales incorporen dentro de los contratos una cláusula que aclare lo anterior y evitar de esta forma, inconvenientes con los clientes o proveedores según sea el caso.

Evalúe sus sistemas de información: Averigüe si los sistemas, el personal interno y los procedimientos están preparados para implementar los cambios, particularmente si hasta ahora su negocio no estaba gravado.

Adelantarse en los cambios posibles. Hay aspectos de la reforma que no son posibles implementar aún pues pueden cambiar, pero si es posible anticiparse tomando medidas que soportarán los cambios más probables. Por ejemplo, se puede capacitar al personal en el manejo del IVA, validar que los sistemas de información estén habilitados para cambiar las tasas y controlar los créditos fiscales y cambiar los procedimientos para que sean más adaptables a las nuevas condiciones.

Aliste todo para la inscripción: Una vez que la reforma entre en vigencia, con su publicación en La Gaceta, se dará un plazo de seis meses a los nuevos contribuyentes y tres a los negocios que deban actualizar su información.

Tres precauciones al recaudar el IVA

- La inscripción es la primera gran tarea y aunque el plazo de seis meses debería ser suficiente, es necesario asegurarse de cumplirlo y evitar sanciones. Las obligaciones en principio son tres: inscribirse, mostrar la constancia y entregar la factura autorizada. Hay sanción por falta de inscripción: está en el artículo 78 código tributario y es equivalente a medio salario base por cada mes que la persona no se inscriba, con tope de tres salarios base; va de ¢215.500 a ¢1.293.000.

- Comuníquese con sus clientes: La tarifa de los productos y servicios gravados no cambia, sino que es la base sobre la que se calcula el impuesto. Para quienes ya deben aplicar el tributo por ventas el precio final seguirá siendo el mismo, pues en la reforma se mantiene el 13% que está vigente en la actualidad.

- El caso es distinto para los servicios, pues el impuesto aumentará el costo, aunque la empresa o profesional siga recibiendo el mismo monto. Se debe tener una comunicación muy asertiva con los clientes porque en primera instancia van a percibir un aumento los precios.

Una de las decenas de consultas recibidas fue ¿En qué afecta el IVA al país?

Costa Rica es el último país de Latinoamérica en introducir un impuesto sobre el valor agregado completo (el impuesto de ventas era un impuesto incompleto sobre el valor agregado). De acuerdo con el experto, algunos cambios evidentes y derivados de esa decisión serían los siguientes:

a) Antes estaban gravados los bienes o mercancías, y sólo algunos servicios. Ahora se gravarán también la generalidad de los servicios.

b) Se cambia el sistema de crédito fiscal: antes se exigía que hubiera incorporación física de los bienes adquiridos en la mercadería a ser vendida, ahora se pide probar si financieramente forma parte o no del bien o servicio.

c) Junto con la factura electrónica, el IVA permitirá disminuir la economía informal y mejorará la recaudación.

Tomado del Financiero

Related Articles

-

IA en los Servicios Profesionales: Potenciando el Talento Humano y Transformando el Valor al Cliente

IA en los Servicios Profesionales: Potenciando el Talento Humano y Transformando el Valor al Cliente

-

IA en los servicios profesionales: cómo potenciar el talento humano y transformar el valor al cliente

IA en los servicios profesionales: cómo potenciar el talento humano y transformar el valor al cliente

-

IFX-Codisa lanza estrategia Multicloud en Costa Rica para impulsar la digitalización empresarial segura

IFX-Codisa lanza estrategia Multicloud en Costa Rica para impulsar la digitalización empresarial segura