Reforma del impuesto de renta: así quedarían los nuevos tramos y los posibles ahorros para trabajadores independientes

Una reforma al impuesto sobre la renta está cerca de convertirse en ley en el Congreso, a pesar de la oposición de los diputados afines al gobierno. Esta reforma afectará directamente a los trabajadores independientes en Costa Rica, al modificar los tramos del impuesto a partir del año 2025.

Cambios principales

El proyecto de ley, aprobado en primer debate el 23 de septiembre, aumentará el mínimo exento en más de un 50%, pasando de ¢4,13 millones anuales a ¢6,24 millones. Esta medida beneficiará a los trabajadores independientes, quienes, según el proponente de la reforma, Jonathan Acuña del Frente Amplio, han sido históricamente más gravados que los asalariados. Acuña destacó que los trabajadores asalariados tienen un mínimo exento de ¢929.000 mensuales, lo que equivale a ¢11,15 millones anuales.

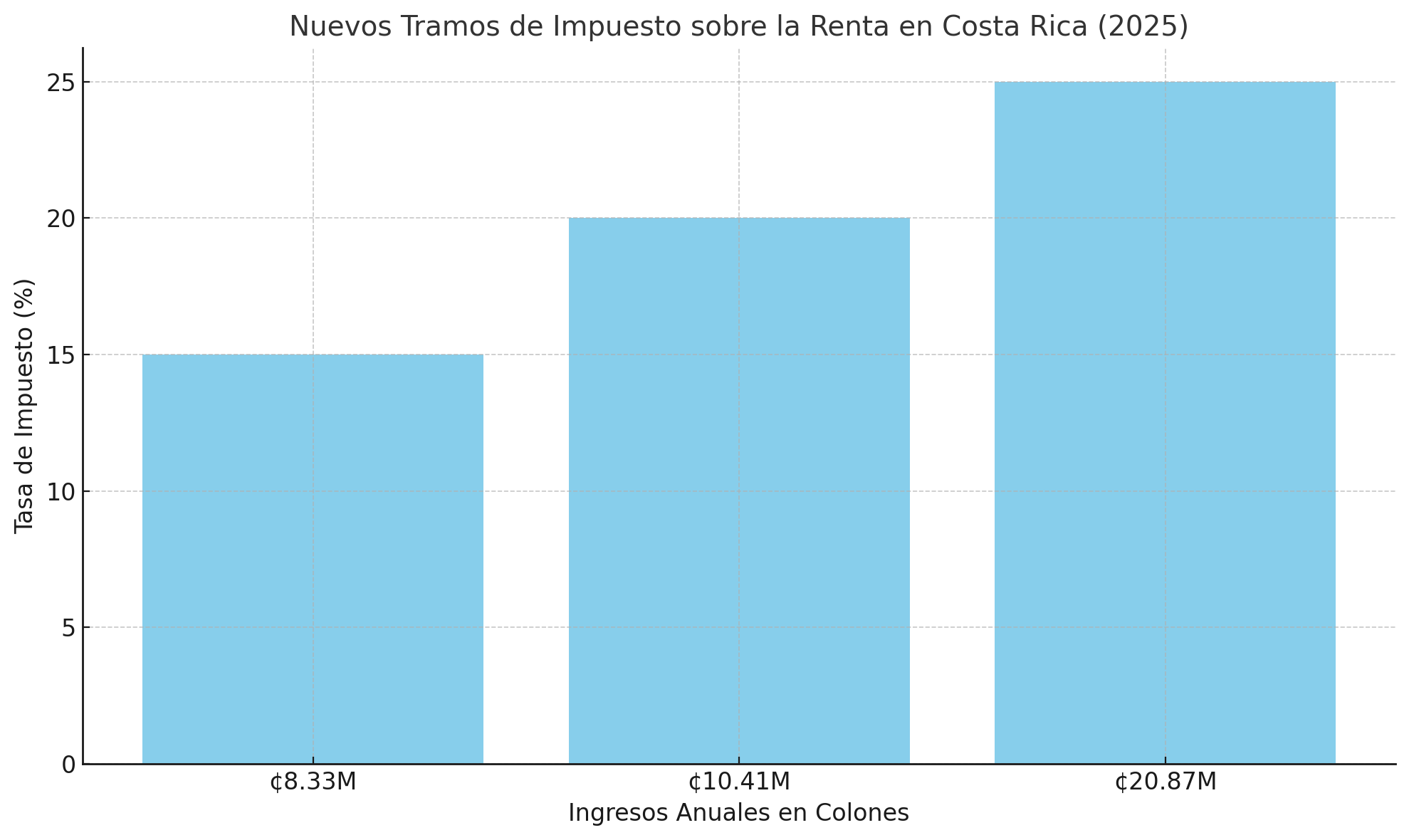

Nuevos tramos del impuesto

La enmienda a la Ley del Impuesto sobre la Renta (Ley 7.092) eleva todos los tramos de tributación para los trabajadores independientes. El 15% se empezará a pagar a partir de los ¢8,33 millones anuales (aproximadamente ¢695.000 mensuales), el 20% a partir de los ¢10,41 millones (¢867.000 mensuales) y el 25% a partir de los ¢20,87 millones (¢1.739.000 mensuales). En la actualidad, estas tasas se aplican sobre ingresos de ¢6,16 millones, ¢10,28 millones y ¢20,61 millones, respectivamente.

En una versión inicial, el proyecto de ley proponía un escalón de ¢14,4 millones para comenzar a pagar el 25% y una tarifa del 26% a partir de los ¢24 millones; sin embargo, estos aspectos fueron modificados durante el trámite legislativo.

Impacto en los trabajadores independientes

Los cambios implican una reducción significativa en el pago de impuestos para los trabajadores independientes. Aquellos con ingresos netos anuales de ¢6,24 millones (alrededor de ¢520.000 mensuales) no tendrían que pagar impuestos bajo la nueva normativa, mientras que, con la ley actual, pagarían ¢215.700 anuales.

Los ahorros son aún mayores para quienes ganan más de ¢10 millones anuales (aproximadamente ¢833.000 mensuales), pudiendo dejar de pagar más de ¢300.000 al fisco cada año.

Deloitte señala que el impacto exacto de la reforma variará según las utilidades de cada contribuyente, por lo que es importante un análisis individual.

Diferencias entre trabajadores independientes y asalariados

A pesar de los beneficios de la reforma, la brecha entre trabajadores independientes y asalariados no se cerrará por completo. El mínimo exento para los independientes seguirá siendo inferior al de los asalariados. No obstante, los trabajadores independientes pueden realizar deducciones sobre sus ingresos brutos, lo que les permite reducir su carga fiscal de manera más flexible.

Posible veto presidencial

A pesar de la aprobación en primer debate, el proyecto aún podría enfrentar un veto del presidente Rodrigo Chaves, quien ha mostrado su rechazo a cualquier reducción de impuestos sin medidas compensatorias adecuadas para proteger las finanzas estatales.

Si el presidente decide vetar la ley, la Asamblea Legislativa necesitaría una votación de al menos dos tercios (38 de los 57 diputados) para superar el veto y resellar la ley, lo que complicaría su implementación. Dado que el gobierno cuenta con menos de 10 diputados afines, sería necesario negociar con otras fracciones o esperar la ausencia de legisladores en la sesión para lograr la aprobación definitiva.

Fuente El Financiero

Nuestro Comentario

Un aspecto interesante de esta reforma al impuesto sobre la renta en Costa Rica es que refleja un esfuerzo por reducir las disparidades fiscales entre los trabajadores independientes y los asalariados. Aunque históricamente los trabajadores independientes han enfrentado una mayor carga impositiva, esta reforma busca aliviar esa presión aumentando los mínimos exentos y ajustando los tramos impositivos. Sin embargo, aún persiste una diferencia significativa entre ambos grupos, ya que los asalariados continúan disfrutando de exenciones mayores, lo que plantea preguntas sobre la verdadera equidad del sistema fiscal. Además, la resistencia del gobierno muestra un conflicto sobre cómo equilibrar el alivio fiscal con la necesidad de mantener los ingresos estatales, lo que añade un componente político clave al debate.